热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

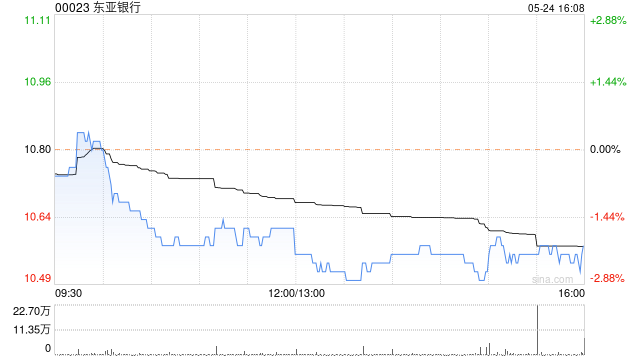

瑞银发布研究报告称,将东亚银行(00023)评级由“买入”下调至“中性”,目标价由12港元下调至10.5港元。瑞银预计,与房地产相关的持续拨备将成为今年度盈利最大阻力,预计今年上半年税后净利将同比大跌30.6%,但约5.9%的股息回报及1.9%的回购回报有助部分缓冲其下行风险。

在2023年首次回购计划尚未实施完毕情况下,西山科技6月17日晚间又抛出第二份回购方案:拟使用不低于1亿元(含)且不超过2亿元(含)的IPO超募资金及自有资金,以不超过95元/股(含)的价格,通过交易所集中竞价交易方式回购部分股份,用于减少注册资本并依法注销,回购期限自股东大会通过之日起12个月内。

报告中称,考虑到HIBOR疲弱、美联储减息预期、贷款需求低迷以及香港商业地产风险敞口所带来的逾期放款风险上升,相应将东亚银行2024至2026年每股盈利预测分别下调34%、28%及12%,认为不良贷款风险仍将是盈利的最大不确定因素。

瑞银预期,今明两年信贷成本将维持高企,截至2023年底止东亚的香港房地产开发及投资贷款占比分别达到5.4%和9.4%,抵押比率分别为59.4%和92.4%,预期香港楼市发展前景及不良贷款趋势将是需要关注的主要风险。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 北京正规的股票配资

文章为作者独立观点,不代表永华证券观点

相关文章