来源:尺度商业 股票杠杆配资平台

“补血”成了银行在忙的事!

近期,市场多家上市银行宣布发行无固定期限资本债券,用来补充自身资本。所谓无固定期限资本债券,又称永续债,是商业银行补充其他一级资本的重要工具。

2013年起实施的《商业银行资本管理办法(试行)》对商业银行的资本充足率提出了明确要求,而永续债作为一种有效的资本补充工具,有助于提高商业银行的一级资本充足率和资本充足率水平。

6月12日晚间,A股上市银行华夏银行公告称,该行近日在全国银行间债券市场发行了规模400亿元的2024年无固定期限资本债券(第一期)。发债募集到的资金用于补充本公司其他一级资本。

我们观察到,华夏银行近年来资产规模扩张迅速,2023年末公司总资产规模达到4.25万亿元。不过,其自身的资本充足率近年来却波动明显,并且业绩与盈利能力有所承压。

银行自身的资本情况影响着银行的规模扩张和盈利能力。近年来,随着银行不断加大服务实体经济力度,信贷投放持续增长,这一定程度上在不断加剧资本的消耗,银行急需补充资本来加强抵御风险能力,保障健康稳定发展。

盈利能力承压,发债400亿补充资本

银行补充自身资本通常有两种来源:内源和外源。内源主要依靠留存收益以及部分的超额拨备,外源主要依靠上市融资,增资扩股,发行可转债、优先股、永续债、二级资本债等。

近年来,大部分银行加大了外源补充资本的力度。

2023年,华夏银行实现营业收入932.07亿元,同比下降0.64%,实现净利润263.63亿元,同比增长5.30%。从2021年至2023年近3年来看,华夏银行的营业收入从增长变为下降,营收增速从0.59%下降至-0.64%,净利润增长放缓,净利润增速从10.62%下降至5.30%。

2024年一季度,华夏银行的营业收入为221.14亿元,同步下降4.34%,净利润为58.90亿元,同比增长0.61%,相比2023年一季度末,净利润增速再度放缓,跌破了1%。

华夏银行营收与净利增速下滑背后,公司面临着较大的息差压力,净息差与净利差呈现下降趋势,盈利能力承压。

净息差和净利差,是评估商业银行盈利能力的两大主要指标。

净息差方面,2023年末,华夏银行的净息差为1.82%,相比2022年同期下降了0.28个百分点,相比2021年下降了0.53个百分点。监管部门数据显示,2023年末,商业银行的整体净息差均值为1.69%,股份制银行整体净息差均值为1.76%。

华夏银行的净息差虽然要好于商业银行和股份制银行的平均值,但是与自身相比却在下降。

净利差方面,2023年末,华夏银行的净利差为1.77%,较2022年同期下降了0.3个百分点,较2021年同期下降了0.49个百分点。

2024年一季度末,华夏银行的净息差再度下降,从1.82%下降至1.62%,下降了0.2个百分点。净利差也从1.77%再度下降至1.62%,下降了0.15个百分点。

华夏银行业绩下降,盈利能力承压的情况下,其现金分红比例相对2022年出现了下降。根据华夏银行分红方案,华夏银行2023年年度每10股分红3.84元,现金分红比例为23.18%,比2022年的24.35%下降了1.17个百分点,现金分红比例没有达到30%。

现金分红比例不到30%,主要是华夏银行用来补充资本了。

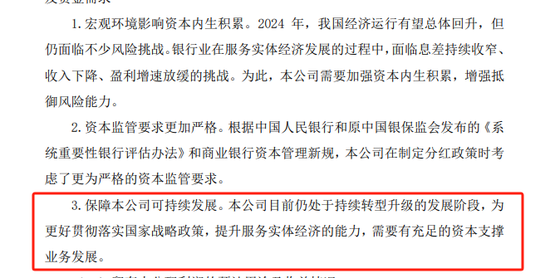

根据华夏银行的公告,华夏银行表示,公司目前仍处于持续转型升级的发展阶段,为了更好服务落实国家战略政策,提升服务实体经济的能力,需要有充足的资本支撑业务发展。

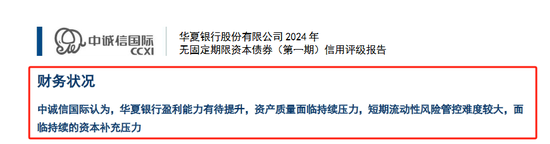

由此可见,华夏银行面临着资本补充的压力。评级机构中成信国际对华夏银行发行债券的评级报告中也指出,华夏银行盈利能力有待提升,资产质量面临持续压力,短期流动性风险管控难度较大,面临持续的资本补充压力。

外源方式成为了银行补充资本的重要方式,发行永续债成为重要工具。华夏银行也是如此。

2024年5月,华夏银行《关于申请资本工具计划发行额度的请示》获得了国家金融监管总局核准。根据相关批复,华夏银行获准发行800亿元的资本工具,品种为无固定期限资本债券。

根据华夏银行6月12日晚间的公告,华夏银行在6月11日发行完毕了第一期,金额为400亿元,前5年票面利率为2.46%,每5年调整一次。

评级机构中诚信国际给予华夏银行此次发行债券AAA的评级,并表示,本期无固定期限资本债券的发行,将有利于华夏银行改善资本结构,提升资本实力。

资本充足率起伏波动,资本实力仍有待提升

做生意是需要本钱的,资本就是商业银行的本钱,直接决定了生意能做到多大规模,是银行最为宝贵的资源之一。

2024年1月1日起正式实施的《商业银行资本管理办法》对银行资本补充提出了更高要求。明确规定,商业银行各级资本充足率最低要求为核心一级资本充足5%、一级资本充足率6%、资本充足率8%。

另外,商业银行应在最低资本要求的基础上计提储备资本。储备资本要求为风险加权资产的2.5%,由核心一级资本来满足,即商业银行核心一级资本充足率、一级资本充足率以及资本充足率的最低要求(含储备资本)分别为7.5%、8.5%、10.5%。

此外,法规还规定,系统重要性银行还应计提附加资本。系统重要性银行分为五组,第一组到第五组的银行分别适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求。

华夏银行是国内重要的系统性银行之一,处于第一组,适用0.25%的计提附加资本。这意味着华夏银行的资本在满足监管要求上还要更加提升。

2023年,华夏银行的核心一级资本充足率为9.16%,一级资本充足率为10.48%,资本充足率为12.23%。对比监管值来看,华夏银行高于监管值。

但是从2021年至2023年近3年数据来看,华夏银行资本充足率波动比较大。2021年末是12.82%,2022年末是13.27%,2023年末是12.23%,2023年距离监管值的空间不到2个百分点。

监管部门的数据显示,2023年末,我国商业银行(不含外国银行分行)的资本充足率为15.06%,一级资本充足率为12.12%,核心一级资本充足率为10.54%。

华夏银行对比来看,各项资本充足率指标都低于商业银行的均值。

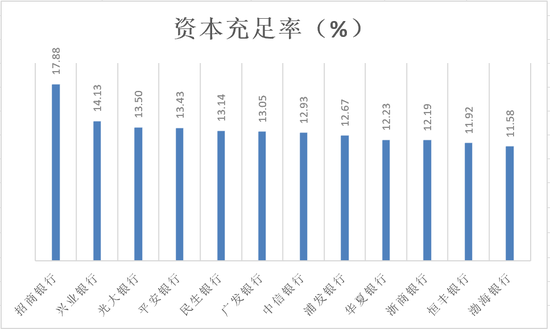

此外,以资本充足率为例,对比12家股份银行,华夏银行的资本充足率在12家股份银行中排第9位置,比较靠后。

2024年一季度,华夏银行的资本充足率、一级资本充足率、核心一级资本充足率分别为12.55%、10.75%、9.44%,较2023年末的各项资本充足率有所提升。

但是,2024年一季度末,我国商业银行(不含外国银行分行)资本充足率为15.43%,一级资本充足率为12.35%;核心一级资本充足率为10.77%。华夏银行的水平还是低于商业银行的均值。

综合来看,华夏银行资本充足率近年波动明显,资本充足率在股份制银行中靠后,并且低于商业银行的整体均值。作为全国重要性系统银行,华夏银行的资本实力需要再提升。

对于华夏银行盈利承压,发行400亿债券补充自身资本的情况,你怎么看呢?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票杠杆配资平台

文章为作者独立观点,不代表永华证券观点